啤酒行业(二)

2024-06-01 【 字体:大 中 小 】

(原标题:啤酒行业(二))

比较国内啤酒行业的吨价,华润、燕京都在3200元左右,青岛啤酒比较特殊,吨价貌似达到了3927元,实则是将包装物也纳入了收入范畴,如果剔除,青岛啤酒真实的收入水平只有250亿左右,真实的吨价和华润、燕京处于同一水平,用消费税倒推也能印证,实现了高端化产品结构的只有百威和重啤。

啤酒产品结构升级、吨价的增长和人均可支配收入是高度相关的。以日本为例,1994年的人均可支配收入是180万日元,2018年是178万日元,基本没变动。朝日啤酒三个品类Beer、Happoshu、New genre的吨价在17年间就像一条直线,也没变动。

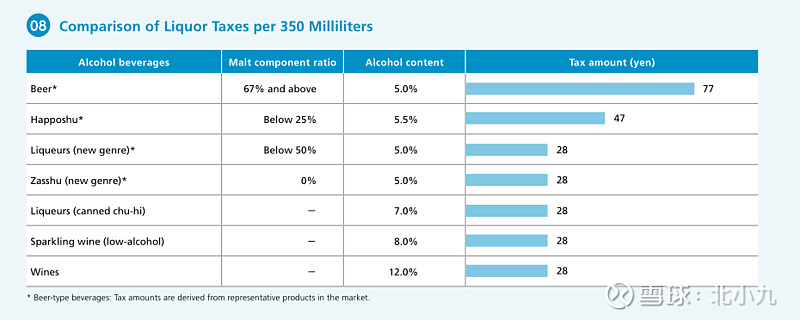

日本对于啤酒征收高额的酒税,中国的啤酒的酒税占比大约在23%左右,朝日的传统啤酒酒税52%,发泡酒44%,新品类是31%,但是我们把酒税刨除之后,三者吨价分别为205996日元、173290日元、181327日元,相差不大。所以乍看日本啤酒吨价,换算成人民币2万多一吨,但这其中1万是酒税,如果刨除酒税,我们的价差仍有4倍,真实购买力另说。

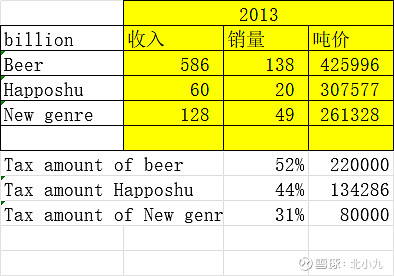

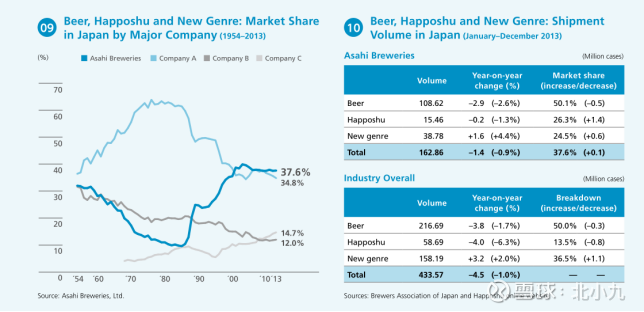

日本由于酒税的原因,传统啤酒价格是发泡酒和新品类的1.6倍,正是因为1.6倍的价差,使得传统啤酒的销量不断下滑,发泡酒和新品类先后崛起,所以很多人讲的高端化的产品结构多么重要,下面一张图就能驳斥。中国啤酒行业未来的很大概率会走日本的路,有意思的是当前百威、重啤的吨价是国内三家企业相比1.5倍左右。

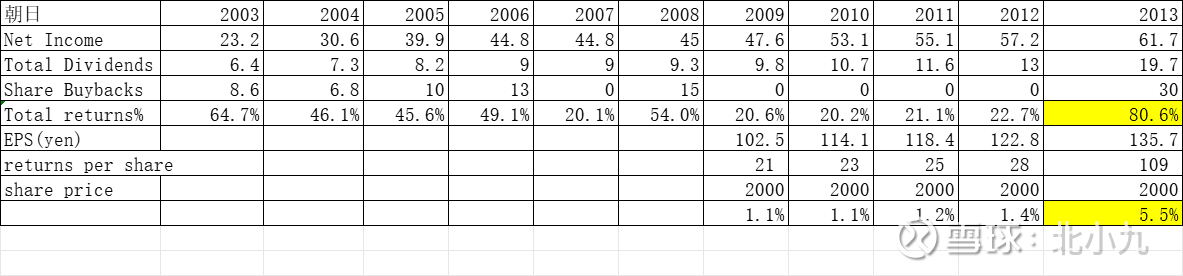

我们可以看一下朝日啤酒的股东回报情况,1985年以来朝日凭借单品“super dry”实现了十几年的高速增长,与此同时麒麟啤酒的市占率大幅下滑,而2000年之后,日本啤酒量价都没有新的故事了,也就是说格局稳定之后,啤酒就具有类债属性,朝日啤酒的股价从1999年到2012年都在2000日元以下徘徊。

当一个类债属性的资产,每年分红加回购仅仅占利润的50%时,吸引力没有那么大,并且在07年、09年—12年仅占20%,直到2013年公司回购加分红占比达到80%时,股价开始启动。分红加回购带来的股东回报从1.4%增长到5.5%。

注:上一篇文章里有些问题说一下,青啤如果按照250亿的收入进行估值的话,A股是4.26倍的PS,港股是2.57倍PS;重庆啤酒的归母权益只有52%,如果说啤酒以后真是类债属性的话,分红是母公司分红,并不能看合并报表数据,那我们用PS估值的时候也应该用归母营收78亿来计算,重啤真实的PS是3.59倍。

猜你喜欢

500亿美元!沙特和中国签大单,敲打到美元“命脉”

2231

2231 萌新在加入洛丽塔圈子之前,做好这些准备工作很重要

5104 2024年3月8日全国主要批发市场银鱼价格行情

3840 女人长期佩戴“玉手镯”,真的对身体好吗?多数人还不清楚

3470 小鹏汇天在北京临空经济区完成首飞 飞行汽车商业化进程持续推进

4480 黄金深度回调,2500美元大关还能守住吗?后市走势一触即发!

2038 股票配资网平台网址:谨慎选择,稳健投资

9522 聚赛龙换手率3665%,2机构现身龙虎榜

6835 铁娘子发动了一场巨变

6342 富瑞:维持中银香港“买入”评级 目标价降至24港元

3695

“小非农火灾”迅速扑灭!美联储官员救火促美元止跌反弹 欧元、澳元与英镑全线走贬 人民币对美元中间价下调36基点

积极加入稳市队伍:银行股增持潮、估值提升计划来袭

威高血净获得实用新型专利授权:“一种双向透析装置及双向透析系统”

一季报点评:易方达中证云计算ETF基金季度涨幅703%

从田间到文创,“五一”假期乡村生态游热火|图文报道

鲍威尔重磅表态引爆市场!美联储绝不救市背后暗藏三大危机信号

36氪第三季度营收1235亿元 同比下滑57%

旧衣服只能当垃圾丢弃?上海时装周展示新一轮循环消费

年内险企发债规模合计已达366亿元

4月9日金至尊黄金价格923元克